六、发行人篇

(四)数据中心REITs

IDC作为典型重资产行业,扩张规模和节奏直接决定了公司的发展步调,因此IDC服务商需要不断融资进行自建或收购以实现快速扩张。REITs化能帮助IDC企业更好地解决存量资本的盘活和扩张效率的提升,满足IDC本身的性质与发展需要。集团公司下属企业当前持有数亿规模的IDC资产,但如何盘活和扩张存在一定困难,使用REITs化工具可能是一条解决路径。

1、为什么要做数据中心REITs

我国IDC行业实行牌照化管理,运营商凭借雄厚财力与网络基础资源优势,在行业发展初期大规模建设数据中心,奠定了当前市场地位。2012年11月,工信部发布《关于进一步规范因特网数据中心业务和因特网接入服务业务市场准入工作的实施方案》,重启了已关闭多年的IDC牌照,专业化IDC服务进入加速发展阶段。IDC行业的准入门槛较高,掌握能耗指标、手握客户资源、资金充足到位才能抢占市场脱颖而出。未来,超大型数据中心建设和IDC行业的兼并收购或将同步展开,专业IDC服务商一方面快速进行数据中心建设,一方面通过并购、整合迅速扩大规模,另一方面凭借技术、性能、成本与服务等方面优势,将获得更大市场份额。REITs化工具可以为IDC服务商提供有效的融资渠道,用以实现快速扩张。

另外,传统的融资方式如银行贷款、发行债券或增资扩股等方式为企业的经营活动融入资金,表现为资产负债表的扩张。而通过REITs,原始权益人可将IDC资产全部或部分出售,实现资产出表获取权益融资,获得的资金可以用于偿还负债、日常运营或者投资。因此,以传统债务融资来继续驱动IDC建设的融资方式过于单一,而REITs借助资本市场可以充分盘活存量资产,改善资产负债状况,从而减少杠杆。

2、我国IDC REITs化初步探索

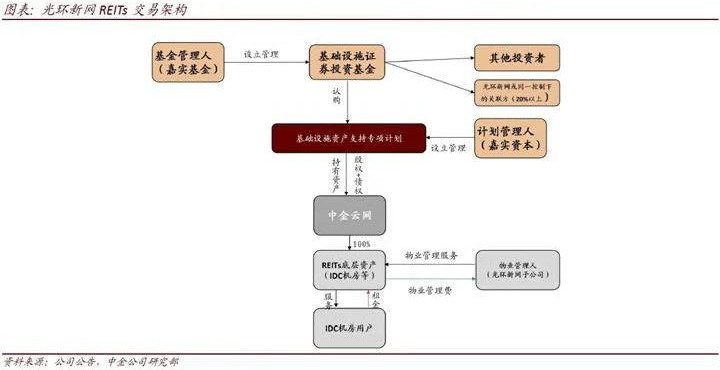

2020年11月12日,光环新网(300383.SZ)发布关于开展公募REITs申报发行工作的公告,公司拟以全资二级子公司北京中金云网科技有限公司(中金云网)持有并运营的中金云网数据中心(基础设施项目)作为公募REITs底层资产,进行公募REITs的申报发行工作。基础设施项目所在地位于北京经济技术开发区,约12,000个机柜,主要收入来源为数据中心外包服务费收入,拟定募集规模约57亿元左右。

(五)城市轨道交通REITs

城市轨道交通是现代城市交通系统的重要组成部分,在过去二十年实现了快速发展,但因其前期投入大、回收期长、定价具有公益性的特点,在建设和运营环节给地方政府带来了较大的财政压力,而运营企业往往负债高企,拖累财务表现。具了解,集团公司所属单位也参与到了地方政府城市轨道交通的建设中,以PPP的模式与地方政府进行合作,资金压力较大,REITs化可能是解决资金问题的有效手段。

我国城市轨道交通仍在高速建设期,高额的折旧和新开线路的低客流限制了行业整体的盈利水平,而轨道交通只有实现网络化运营,才能更好地发挥它的快捷、高效、便利的优势,从而产生规模经济效益。因此,对于线网建设已较为完备、有较高客流量支撑的北上广深等一线城市的成熟的地铁/轨交项目,目前来看最为符合REITs对底层资产的要求:

1)经营期限长:地铁具有不动产权,使用年限长达70年,BOT和PPP模式中中标企业对项目享有特许经营权,一般是30年,可较好地满足长线资金和机构投资者的配置需求。

2)抗风险能力强:在稳定的客流基础上,北上广深四座城市的地铁/轨交集团在多元化业务的探索上也走在全国前列,增强其经营的抗风险性和盈利的稳定性。

3)现金流充裕:纵向来看,深圳地铁自2014年经营性现金流转正后迅速增长,从2014年的27亿元增长至2019年的213亿元,远高于当期净利润;申通地铁主要运营上海1号线(2019年下半年1号线100%股权被出售,不再纳入并表范围),过去十年盈利能力较为稳定且多数年份现金流较高;横向来看,2019年申通地铁、深圳地铁、广州地铁均已实现正经营性现金流(广州地铁经营性现金流量净额为134亿元)。

当然,在经济较为发达的其他城市,如果其城市轨交的运行在数据指标上接近或超过北上广深经营数据水平的,同样也是优质的轨交类基础资产,也适合发行公募REITs。

(六)污水处理REITs

污水处理行业商业模式确定、现金流强,和REITs高度契合。污水处理是基于合理回报率的原则定价,收入和盈利稳定;一般污水处理项目合同中包含调价条款,在发生提标改造、原材料价格上涨等情况下可以申请调价,进一步保障了项目的稳定回报。污水处理项目偏向民生属性,抗经济周期性波动能力强,并且污水处理费包含在居民自来水费中,现金流充足,有利于污水处理REITs派息稳定。

污水处理REITs对资产质量要求较高。据统计,截至2018年底,市政污水处理市场化率约为43%。而非市场化的项目商业定价模式、收入来源等确定性可能不如市场化的项目,且缺乏市场机制的激励,专业技术水平、管理和运行效率或也存在劣势。由于公募REITs对风险控制要求严格,因此现金流出色、管理运行效率高的市场化项目未来或是公募REITs的优选项目。同时,结合海外水务龙头企业美国水业(AWK)、采用信托上市的公用事业公司港灯(2638.HK)、以及新加坡吉宝基础设施信托(KEPL)的表现来看,盈利质量确定性强、分红政策稳定的资产表现更佳。因此,市场化经营、管理团队能力强的项目更适合发行公募REITs。