三、中国创设REITs的基础背景与深远影响

海外主要REITs市场的创设源自于开拓“资本市场路径”以化解金融风险。绝大多数国家和地区在出现经济危机或经济衰退时(尤其是房地产市场出现系统性风险时)出台设立REITs。一般来说各个国家创设REITs的诉求主要集中在两个方面,一是需要嫁接资本市场来为实体市场融资,二是需要二级市场平台来实现部分资产处置和金融风险疏解的功能。其中,美国、日本的经验最具代表性和典型性。简单来说,美国通过在90年代深度改革REITs法案,以及日本在00年代初创设REITs市场完成了大量实体资产从银行、保险、开发商等传统持有人手中向资本市场重新布局和疏解的过程,有效化解了各方资产负债表风险。

中国公募REITs并非“危机产物”,而是主动战略谋划。显然中国公募REITs的创立并非为了直接应对经济或金融危机,更不是为房地产市场服务,这与海外主要国家创设REITs的背景有所不同。以基础设施作为切入点是中国公募REITs的重大特色。截止目前,以公路、铁路为主的城市内与城际间轨道交通、互联网数据中心、污染物处理厂等设施是中国公募REITs主要可投资标的,这有助于加速发展互联网、大数据为首的战略性新兴产业和现代物流、研发设计为主的现代服务业,高效统筹推进新型基础设施建设。

中国公募REITs为基础设施设立定价标准将具有深远意义。和海外市场对经营性实体资产普遍实行了收益率定价法则不同,中国基础设施的定价方法目前仍存在很大的不确定性,而实际上中国基础设施的交易案例也相对稀缺,因此在目前阶段仍未形成普遍适用的定价体系。而中国公募REITs将加速这一进程,这对于未来中国广大的基础设施(甚至包括土地)形成价值中枢、公共部门规划基础设施投资建设、资本市场对基础设施进行资产配置等方方面面都将具有深刻影响。海外市场经验亦表明,基于收益率法则下的经营性资产定价更趋合理稳定,中国也有必要通过发展REITs先行建立二级市场收益率定价法则。

四、现阶段中国基础设施公募REITs的架构及特点

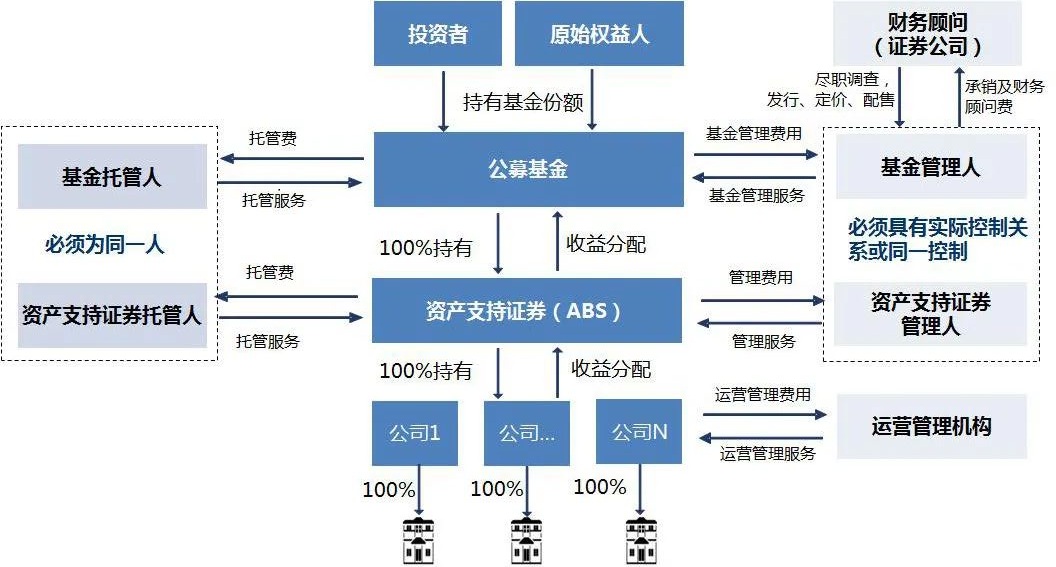

中国基础设施公募REITs(以下简称公募REITs)目前采用“公募基金+ABS”架构,与海外典型REITs产品有所差异,但是是目前法律层面通行阻力最小的方案。公募REITs产品的最大特殊性在于以“公募基金+ABS”的方式持有项目公司股权(海外通常由顶层基金主体直接,或通过特殊目的载体持有项目公司股权)。自下往上看,ABS持有项目公司100%股权(和债权),公募基金持有ABS全部产品份额,再由投资人持有公募基金份额,完成整个产品结构搭建。

公募REITs是并列于股票、债券、基金和衍生品的证券品种,产品具备以下特点:

一是公募REITs可盘活存量资产,提升基础设施资产估值,获得流动性溢价,同时提供增量投资资金,改善负债水平,降低企业杠杆率,助力企业“轻资产”运营模式转型,更好地推动资本市场服务实体经济。

二是公募REITs产品将90%的基金年度可分配利润用于分配,高比例分红,同时由于基础设施项目权属清晰,现金流持续、稳定,投资回报良好,填补了当前金融产品的空白,丰富了投资品种,便利投资者投资于流动性较弱的基础设施项目。

三是公募REITs产品规则透明健全,比照公开发行证券要求建立上市审查制度,制定了完备的发售、上市、交易、收购、信息披露、退市等具体业务规则。基础设施项目可借助资本市场公开、透明机制,通过资本市场融资,引导金融资金参与实体项目建设,实现高质量发展。

(未完待续)