一、股票减持方案建议

02可交换公司债券

可交换公司债券是指上市公司的股东依法发行、在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的公司债券,同时具有债券与股票两种性质。首先,可交债作为一种债券,自然具备了天然的债性,有固定的票息及股票质押等增信措施;其次,可交债内嵌了标的股票的看涨期权,在拥有债性的同时兼具股性。根据发行方式的不同,可交债又可以分为公募可交债和私募可交债。

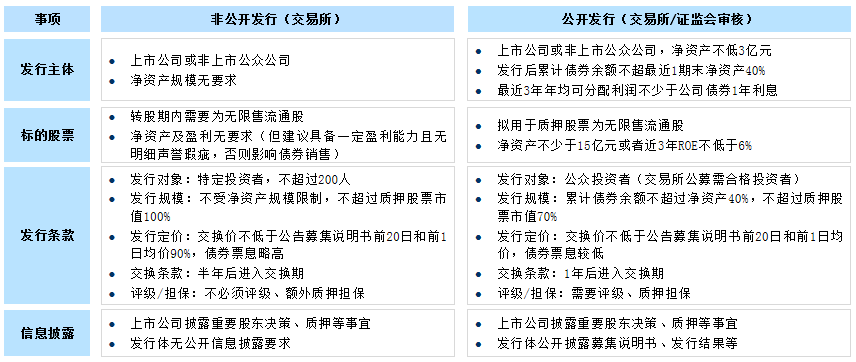

可交债不同类型的发行要求

自2013年首单可交债发行以来,可交债便以其灵活定制的特点,在市场中获取了生存空间,不断发展壮大。

据统计,2019年全市场合计发行可交债60笔,发行金额合计824.15亿元,正股标的涉及41家上市公司,较2018年有较大幅度的提升。其中公募发行6笔,金额307.5亿,其余均为私募发行,可交债定制化属性凸显。

可交债历年发行规模及笔数统计

其中发行规模较大的分别为招商局集团发行的以招商蛇口为换股标的的“19招商EB”,发行规模150亿;长江三峡集团发行的以长江电力为换股标的的“G三峡EB1”,发行规模200亿。剔除这两笔后,2019年可交债平均每笔发行规模为8.17亿。

可交债主要是作为股东减持工具和股票质押融资替代品,其中国企股东融资渠道较为广泛,发行可交债多以减持为主要目的;而对于民营企业股东而言,发行可交债多作为股票质押融资的替代品,既可以实现低成本融资,也能合理降低股票质押比例,降低负债率。国企与民企均能通过可交债实现各自目的,从数据中可以看到,2019年国企共计发行10笔,金额488亿;民企发行50笔,金额336.15亿。国企虽然发行占比仅为16%,但融资占比达到了60%。

特别提示

可交换公司债券是一种特殊结构的公司债券,与发行其他类型债券用于投资项目不同,上市公司股东发行可交债的目的具有特殊性,通常并不为具体的投资项目,其发债目的包括股权结构调整、投资退出、市值管理、资产流动性管理等。

对于国有股东,除遵循《上市公司股东发行可交换债券试行规定》外,还需特别遵守《关于规范上市公司国有股东发行可交换公司债券及国有控股上市公司发行证券有关事项的通知》(国资发产权【2009】125号)、《财政部关于上市公司国有股质押有关问题的通知》(财企【2001】651号)、《股份有限公司国有股股东行使股权行为规范意见》(97)国资办发第32号),具体要求如下:

1、换股价格:应不低于债券募集说明书公告日前1个交易日、前20个交易日、前30个交易日该上市公司股票均价中的最高者,且不低于上市公司每股净资产;

2、质押规模:国有股东授权代表单位用于质押的国有股数量不得超过其所持该上市公司国有股总额的50%;

3、内部决策:国有股东董事会及股东会(如有)制定并审议发行方案;

4、外部审批:上报国务院国资委或地方国资委审批发行方案。

方案优势:

1、相较股票质押或其他折价融资的方式,可交债可以为发行人获取低成本和较低折扣的融资机会,且转股价格一般高于当前市场价,实际上也为发行人提供了溢价减持上市公司股票的机会。

2、可交债不会新增上市公司股本,由市场价格驱动的转股行为也有效避免了发行人减持对上市公司股价的冲击。

3、与发行普通公司债券相比,由于可交债含有股票期权,预计的还本压力较普通债券更低,且在债券到期时一般不影响公司的现金流状况,因此可以降低发行公司的财务风险。

方案劣势:

1、可交债由于较可转债更为复杂,因此发行方案的设计也更为复杂,对中介机构的专业能力要求较高。

2、发行人及中介机构需要有较强的寻找合适投资人的能力,尤其是发行私募可交债,同时要求投资人具有更为专业的投资及分析技能。

3、可交债的用途只能用于补充公司营运资金和偿还有息债务,使用范围较小。

(未完待续)