“材料之王”金刚石,由于出色的物理性质,几十年来其应用扩展不断被发掘,应用领域不断被延伸,而人造金刚石作为天然金刚石的替代,从加工刀具和钻头到超宽禁带半导体,从激光和制导武器到女士手中熠熠生辉的钻戒,人造金刚石已俨然成为工业和珠宝行业不可缺少的一部分。

一、基本情况

人造金刚石是通过人工模拟天然金刚石结晶条件和生长环境,采用科学方法合成的金刚石晶体。市面上可以批量生产钻石的方法有两种——高温高压法(HTHP)以及化学气相沉积法(CVD)。通过HPHT技术或CVD技术,人造金刚石只需数周时间就可生成,且与天然金刚石在化学成分、折射率、相对密度、色散、硬度、导热、热胀、透光、电阻和可压缩性等指标上完全一致。高品级的人造金刚石又被称为培育钻石。

两种制备方法的比较如下:

| 类型 |

项目 |

HPHT高温高压法 |

CVD化学气相沉积法 |

| 合成技术 |

主要原料 |

石墨粉、金属触媒粉 |

含碳气体、氢气 |

| 生产设备 |

六面顶压机 |

CVD沉积设备 |

|

| 合成环境 |

高温高压环境 |

高温高压环境 |

|

| 培育钻石主要特点 |

产品形状 |

颗粒状 |

片状 |

| 生长周期 |

短 |

长 |

|

| 成本 |

低 |

高 |

|

| 纯净度 |

稍差 |

高 |

|

| 适合产品 |

1-5ct培育钻石 |

5ct以上培育钻石 |

|

| 技术应用 |

应用程度 |

技术成熟,国内应用广泛且在全球具备明显优势 |

国外技术相对成熟,国内尚处研究阶段,应用成果较少 |

中国人造金刚石行业起步较晚,但行业发展速度较快。目前中国人造金刚石制造设备的科技含量、人造金刚石克拉数及人造金刚石价格在全球具有竞争优势。

人造金刚石具有与天然金刚石相同的超硬、耐磨、抗腐蚀等优良性能,属于高效、高精、半永久性、环保型先进无机非金属材料,是生产用于对高硬脆、难加工材料进行锯、切、磨、钻等的加工工具的核心耗材,终端应用领域广泛覆盖航天军工、建材石材、勘探采掘、机械加工、清洁能源、消费电子、半导体等行业。而高品质的人造金刚石即培育钻石目前主要的规模化应用在于珠宝首饰行业。

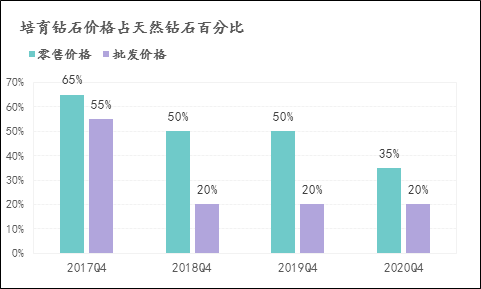

天然钻石的产生条件非常苛刻,因此稀缺性显著,价格常年居高不下,而培育钻石价格远低于天然钻石。根据贝恩咨询发布的《全球钻石产业2020—21》,2017年以来培育钻石零售/批发价格持续走低,2020年四季度实验室培育钻石零售价约为天然钻石的35%,批发价约为天然钻石的20%,预计随着技术成本的逐渐优化,培育钻石的未来市场价格优势将更加明显。

培育钻石价格占天然钻石百分比(资料来源:中金公司,航天科工基金整理)

而且相比天然钻石,培育钻石环境友好、用工友好。天然钻石开采过程中会带来土地破坏、环境污染等问题,而培育钻石在土地破坏量、矿物废物量等方面具有明显优势,在工伤事故率和职业病率方面也有突出优势。

二、产业链情况

人造金刚石产业链(资料来源:头豹研究院,航天科工基金整理)

人造金刚石产业链上游指的是生产设备及技术触媒等原材料供应,以及人造金刚石毛坯钻的生产。中国是主要的HPHT法人造金刚石生产国,CVD人造金刚石生产也在迅速发展中。人造金刚石上游生产企业在河南省形成产业集群,包括郑州华晶金刚石股份有限公司、中南钻石有限公司、河南黄河旋风股份有限公司等,这些企业均已成功研发生产出大颗粒高纯净度的人造金刚石(培育钻石)。上游企业掌握毛坯钻石核心生产技术,拥有雄厚的资金,而且人造金刚石毛坯批发价格稳定,利润比较丰厚。

中游指的是人造金刚石毛坯的贸易和加工,人造金刚石成品钻的贸易,以及设计镶嵌等环节。1克拉以下小钻主要在印度,1克拉以上绝大多数在以色列,大克拉如3、5、10或异形钻主要在美国切割。中国现在正在变成全球最大切割中心,周大福就在番禺建了5,000人的切割工厂。

下游主要是指人造金刚石的终端零售,以及营销推广等配套产业,工业级人造金刚石主要用于航空航天、机械加工制造、石油勘探等行业;高品质人造金刚石大多作为首饰级培育钻石面向珠宝首饰行业销售。美国目前拥有全球培育钻石发展最成熟的市场,拥有相对完备的销售链条。

三、市场情况

人造金刚石早年每克拉高达20~30元的单价曾使得很多生产制造新企业望而却步,随着生产技术的发展,人造金刚石价格逐渐降低,近年来价格已经下降至每克拉1元以下。随着航天军工、光伏硅片、半导体、电子信息等新兴产业的拉动,人造金刚石在高端制造领域的应用正不断拓宽。

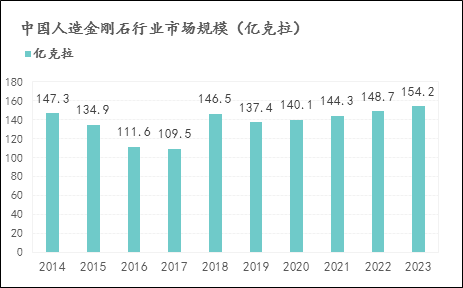

与此同时,受环保政策影响,行业市场规模(按人造金刚石产量计)在过去五年间呈现先下降、再上升趋势,2018年曾骤升至146.5亿克拉,预计于2023年达到154.2亿克拉。具体变化如下图:

中国人造金刚石市场规模(资料来源:贝恩咨询,航天科工基金整理)

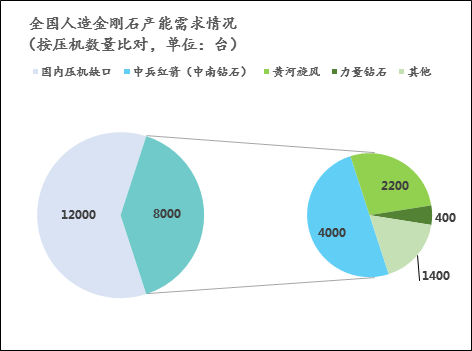

中国主要生产方法是HTHP法,六面顶压机的装机情况直接决定了人造金刚石,包括培育钻石的产能情况。经过项目研究小组多方了解,全国现有不超过8000台最新型六面顶压机产能,而整体市场需求约为20000台最新型六面顶压机产能。目前国内几大主流钻石厂商年装机调试达到稳定产能的新增数量约500台,远不能满足市场需求,因此从中短期来看,国内培育钻石产业卖方市场效应显著。

全国人造金刚石产能需求(资料来源:行业专家访谈,航天科工基金整理)

四、发展趋势

(一)行业集中化趋势日渐显现

伴随着下游金刚石制品企业产品升级和应用领域拓展,客户对人造金刚石的品质和极限性能提出了更高的要求,这就需要人造金刚石企业拥有强大的资金和技术研发实力,同时具备大规模组织生产及统一供应链管理的能力。拥有较强产品研发实力、生产能力及质量保证的大型企业,才能在激烈的行业竞争中脱颖而出,并不断积累竞争优势,扩大经营规模,筑高行业门槛,在竞争中日益占据主导地位,这使得本行业呈现集中化趋势。

(二)合成技术不断提高

随着国家工业制造实力的不断发展,对加工工具的稳定性、精细化程度要求不断提高,我国人造金刚石工具由中低端向高端过渡的进程将进一步加快,人造金刚石的终端应用领域也将得到进一步拓展。近几年来,我国已经在合成腔体大型化、硬质合金顶锤优化等方面取得较多研发成果并极大推动人造金刚石生产的发展。

(三)培育钻石加速崛起,市场前景广阔

人造金刚石在工业领域的应用已经比较成熟、广泛,全球工业用金刚石中90%以上为人造金刚石;人造金刚石在消费领域的应用(珠宝级培育钻石)也正在加速崛起,市场前景广阔。

全球珠宝级培育钻石仍处于成长初期阶段,长期看市场有较大空间。根据贝恩咨询《2020—2021年全球钻石行业研究报告》,2020年全球珠宝市场规模超过2640亿美元,其中钻石珠宝640亿美元,占比约为24.2%。从消费结构来看,根据贝恩咨询《2020—2021年全球钻石行业研究报告》,全球培育钻石消费市场中,美国和中国的消费量约占80%和10%。

2016年前后,我国采用HTHP技术生产的小颗粒无色培育钻石开始进入量产阶段,培育钻石的粒度和品质随着合成技术的进步而不断提升,未来市场前景广阔。